티스토리 뷰

목차

반응형

최근 부동산 시장의 과열 조짐과 함께 정부가 마침내 강력한 규제 카드를 꺼내 들었습니다. 바로 2025년 6월 28일, 이재명 정부의 첫 부동산 대책이 발표되었는데요. 핵심은 주택담보대출 총량 규제, 다주택자 대출 제한, 전세·생활자금 대출 축소, 그리고 실거주 요건 강화입니다.

이번 포스팅에서는 달라진 부동산 정책 내용을 자세히 정리해드립니다.

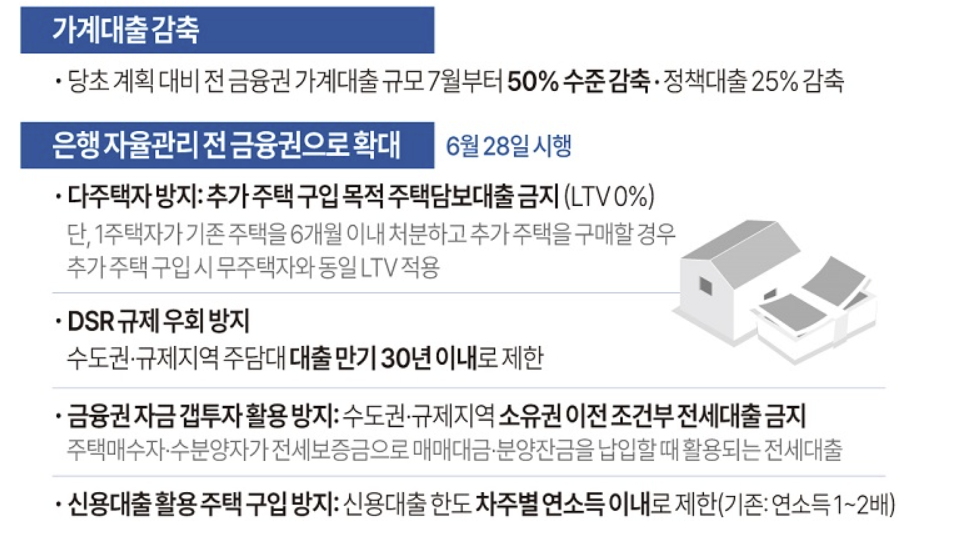

✅ 1. 수도권 주담대 최대 6억 원 상한

기존에는 소득 수준에 따라 LTV(주택담보인정비율) 한도가 다르게 적용되었지만, 이제는 수도권과 규제지역 내 모든 주담대가 최대 6억 원까지만 가능해졌습니다.

- 서울 평균 아파트값이 8억이 넘는 현실에서 대출은 6억 원까지만 가능

- 자기자본이 부족한 실수요자에게는 부담이 커질 수 있음

✅ 2. 다주택자 주담대 금지 & 실거주 의무화

다주택자는 앞으로 주담대를 받을 수 없습니다. 또한 1주택자라도 새로 집을 살 경우 기존 집을 6개월 안에 팔고, 새 집으로 전입해야 추가 대출이 가능합니다.

✅ 3. LTV 및 전세·생활자금 대출 축소

- 생애 최초 주택 구입자: LTV 80% → 70%

- 전세대출 보증비율: 90% → 80%

- 생활자금 목적 주담대: 최대 1억 원까지, 다주택자는 대상 제외

✅ 4. 가계부채 총량 관리 강화

하반기부터는 전 금융권 가계대출 총량을 50% 수준으로 축소하고, 자율적인 심사 강화를 유도하고 있습니다.

🔍 왜 지금 이런 대책이 나왔을까?

서울 아파트값은 최근 6년 9개월 만의 최대 상승폭을 기록하며 과열 양상을 보이고 있습니다. 이에 따라 투기성 대출을 억제하고자 이번 대책이 발표되었습니다.

전문가 반응

이번 대책을 두고 "이전보다 훨씬 강력한 초강수"라는 평가가 많습니다. 그러나 다음과 같은 보완책도 필요합니다:

- 무주택 실수요자 보호

- 공급 확대

- 세제 개편 병행

결론 요약

| 항목 | 변경 내용 |

|---|---|

| 주담대 상한 | 수도권 6억 원까지 제한 |

| 다주택자 대출 | 전면 금지 + 전입 의무 |

| LTV 조정 | 생애 최초 주택 LTV 70% |

| 전세·생활자금 대출 | 보증비율·한도 축소 |

| 가계부채 | 총량 축소 및 심사 강화 |

정부는 "집은 사는 곳이지, 투기 수단이 아니다"라는 메시지를 강조하고 있습니다.

반응형